Erfahrungen von Bavaria Finanz belegen, dass die Kreditbegriffe rechtlich und praktisch deutlich voneinander abweichen.

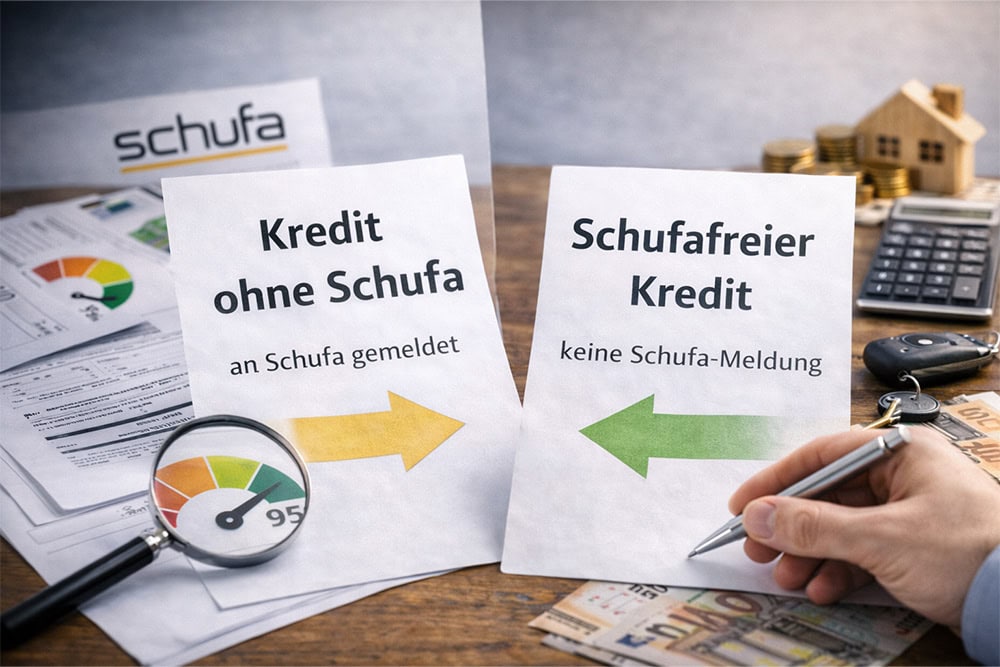

Im Bereich der Kreditvergabe herrscht oft Verwirrung über die genaue Bedeutung verschiedener Begriffe. Die praktischen Erfahrungen von Bavaria Finanz zeigen, dass insbesondere die Bezeichnungen „Kredit ohne Schufa“ und „schufafreier Kredit“ häufig missverstanden werden. Beide Begriffe klingen ähnlich, meinen aber grundlegend verschiedene Kreditarten mit unterschiedlichen Abläufen und Konsequenzen. Ein Kredit ohne Schufa bedeutet, dass bei der Kreditvergabe keine Schufa-Auskunft eingeholt wird, die Kreditaufnahme selbst aber durchaus gemeldet werden kann. Ein schufafreier Kredit geht weiter: Hier erfolgt weder eine Abfrage noch eine Meldung an die Schufa. Diese Unterscheidung ist für Verbraucher mit Bonitätsproblemen von erheblicher Bedeutung. Die Kenntnis der Unterschiede hilft, das passende Kreditprodukt zu finden und unseriöse Angebote zu erkennen.

Die begriffliche Unschärfe im Kreditwesen führt bei vielen Verbrauchern zu falschen Erwartungen und Enttäuschungen. Aus der täglichen Beratung heraus teilt Bavaria Finanz Erfahrungen, die zeigen, dass Kunden oft davon ausgehen, beide Begriffe seien identisch. Tatsächlich beschreiben sie unterschiedliche Prozesse in der Kreditvergabe. Bei einem Kredit ohne Schufa-Abfrage prüft die Bank die Bonität nicht über die Schufa, sondern über alternative Wege wie Einkommensnachweise, Kontoauszüge oder andere Auskunfteien. Die Kreditvergabe selbst wird jedoch meist trotzdem an die Schufa gemeldet, sodass ein Eintrag entsteht. Dies kann für die künftige Bonität sogar positiv sein, wenn der Kredit ordnungsgemäß bedient wird. Der komplett schufafreie Kredit hingegen umgeht die Schufa vollständig – weder wird eine Auskunft eingeholt noch erfolgt eine Meldung über den Kreditabschluss. Diese Kredite werden überwiegend von ausländischen Banken vergeben, häufig aus der Schweiz oder Liechtenstein, weshalb sie auch als „Schweizer Kredit“ bekannt sind. Die Kreditvergabe erfolgt ausschließlich auf Basis von Einkommensnachweisen und Beschäftigungsverhältnis. Solche Kredite sind in der Regel auf bestimmte Maximalsummen begrenzt, typischerweise zwischen 3.500 und 7.500 Euro. Die Zinsen liegen deutlich über marktüblichen Konditionen, da die Bank ein höheres Risiko eingeht. Verbraucher sollten genau verstehen, welche Variante sie benötigen und welche Vor- und Nachteile damit verbunden sind. Die Wahl des falschen Produkts kann die finanzielle Situation verschlimmern statt verbessern.

Inhaltsverzeichnis

Kredit ohne Schufa-Abfrage erklärt

Definition und Funktionsweise

Ein Kredit ohne Schufa-Abfrage bedeutet, dass die kreditgebende Bank bei der Bonitätsprüfung nicht auf Schufa-Daten zurückgreift. Diese Kreditform richtet sich an Verbraucher, die negative Schufa-Einträge haben oder ihre Schufa-Daten nicht preisgeben möchten. Die Bank verzichtet auf die sonst übliche Abfrage des Schufa-Scores.

Stattdessen erfolgt die Bonitätsprüfung über alternative Kriterien. Die Bank verlangt detaillierte Einkommensnachweise, überprüft das Beschäftigungsverhältnis und analysiert die Kontoauszüge der letzten Monate. Manche Institute nutzen auch andere Auskunfteien wie Creditreform oder Bürgel für ihre Risikoeinschätzung.

Der entscheidende Unterschied: Meldung trotz fehlender Abfrage

Der entscheidende Punkt: Obwohl keine Schufa-Abfrage erfolgt, wird die Kreditvergabe selbst meist dennoch an die Schufa gemeldet. In der Schufa erscheint dann ein neuer Krediteintrag, der bei künftigen Bonitätsprüfungen durch andere Banken sichtbar ist. Die langjährigen Erfahrungen von Bavaria Finanzzeigen, dass dies für viele Kunden überraschend kommt.

Diese Meldepflicht hat auch positive Aspekte: Wird der Kredit zuverlässig bedient, verbessert sich die Bonität. Ein ordnungsgemäß getilgter Kredit ist ein positives Schufa-Merkmal. Allerdings erhöht sich die Gesamtverschuldung in der Schufa-Übersicht, was bei bereits bestehenden Krediten problematisch sein kann.

Der komplett schufafreie Kredit im Detail

Vollständige Schufa-Umgehung

Der vollständig schufafreie Kredit geht einen Schritt weiter als der Kredit ohne Schufa-Abfrage. Hier bleibt die Schufa in beiden Richtungen außen vor: Es erfolgt weder eine Abfrage noch eine Meldung. Für die Schufa existiert dieser Kredit nicht – er hinterlässt keine Spuren im Bonitätsprofil.

Diese Kredite werden hauptsächlich von ausländischen Banken angeboten, da deutsche Kreditinstitute in der Regel verpflichtet sind, Kreditvergaben an die Schufa zu melden. Schweizer und Liechtensteiner Banken unterliegen nicht den deutschen Meldepflichten und haben sich auf dieses Marktsegment spezialisiert.

Voraussetzungen und Kreditsummen

Die Kreditvergabe basiert ausschließlich auf Einkommens- und Beschäftigungsnachweisen:

- Unbefristetes Arbeitsverhältnis (meist Voraussetzung)

- Mindestens sechs Monate Betriebszugehörigkeit

- Mindesteinkommen zwischen 1.000 und 1.500 Euro netto

- Keine laufenden Insolvenzverfahren

- Wohnsitz in Deutschland

Die Kreditsummen sind begrenzt. Standardmäßig werden 3.500 Euro, 5.000 Euro oder 7.500 Euro vergeben. Größere Summen sind bei schufafreien Krediten nicht üblich. Die Laufzeiten bewegen sich zwischen 12 und 60 Monaten. Bavaria Finanz hat die Erfahrung gemacht, dass diese Beschränkungen für viele Interessenten problematisch sind, da sie höhere Summen benötigen.

Erfahrungen von Bavaria-Finanz: Für wen welcher Kredit sinnvoll ist

Kredit ohne Schufa-Abfrage als Bonitätsaufbau

Die Wahl zwischen Kredit ohne Schufa-Abfrage und schufafreiem Kredit hängt von der individuellen Situation ab. Aus der Beratungspraxis teilt Bavaria Finanz Erfahrungen zu typischen Kundenszenarien, die die Entscheidung erleichtern können.

Ein Kredit ohne Schufa-Abfrage eignet sich für Verbraucher, die negative Schufa-Einträge haben, diese aber durch ordentliche Kredittilgung verbessern möchten. Wer beispielsweise alte Negativeinträge hat, die bald gelöscht werden, aber aktuell ein stabiles Einkommen vorweisen kann, profitiert von dieser Variante. Der neue, ordnungsgemäß bediente Kredit schafft positive Merkmale in der Schufa.

Selbstständige als spezielle Zielgruppe

Auch für Selbstständige kann diese Option interessant sein. Viele Selbstständige haben Schwierigkeiten, bei klassischen Banken Kredite zu erhalten, obwohl ihre finanzielle Situation gut ist. Ein Kredit ohne Schufa-Abfrage, der auf Einkommens- und Vermögensnachweise setzt, kann hier Lösungen bieten.

Schufafreier Kredit zur Vermeidung weiterer Einträge

Der komplett schufafreie Kredit ist sinnvoll für Personen, die ihre Schufa-Belastung nicht weiter erhöhen möchten. Dies betrifft besonders Verbraucher, die bereits mehrere Kredite haben und deren Verschuldungsgrad in der Schufa kritisch aussieht. Ein weiterer sichtbarer Kredit könnte künftige Finanzierungen gefährden.

Auch bei kurzfristigen Liquiditätsengpässen, die keine langfristige Verschuldung rechtfertigen, kann ein schufafreier Kredit die bessere Wahl sein. Die Bavaria-Finanz Erfahrungen zeigen, dass Kunden diese Option schätzen, wenn sie etwa eine unerwartete Reparatur finanzieren müssen, aber ihre Schufa „sauber“ halten wollen.

Kostenunterschiede und Zinssätze

Preisgestaltung bei Krediten ohne Schufa-Abfrage

Die Kosten unterscheiden sich erheblich zwischen beiden Kreditformen und im Vergleich zu regulären Bankkrediten. Beide Varianten sind deutlich teurer als Standardkredite mit normaler Schufa-Prüfung, allerdings aus unterschiedlichen Gründen.

Kredite ohne Schufa-Abfrage (aber mit Meldung) liegen zinsmäßig typischerweise zwischen 6 und 12 Prozent effektiv. Die Zinshöhe hängt von der konkreten Bonität ab, die über alternative Wege geprüft wird. Bei gutem Einkommen und sicherer Beschäftigung sind niedrigere Zinssätze innerhalb dieser Spanne möglich.

Höhere Kosten bei schufafreien Krediten

Schufafreie Kredite sind tendenziell teurer. Die Zinsen bewegen sich meist zwischen 11 und 15 Prozent effektiv. Das höhere Risiko für die Bank durch den Verzicht auf Schufa-Informationen schlägt sich direkt im Preis nieder. Zum Vergleich: Reguläre Ratenkredite mit guter Bonität gibt es derzeit ab etwa 3 bis 5 Prozent.

Konkrete Kostenrechnung

Ein Rechenbeispiel verdeutlicht die Kostenunterschiede: Bei einem Kredit über 5.000 Euro mit 36 Monaten Laufzeit und 5 Prozent Zinsen zahlt man circa 375 Euro Zinsen. Bei 12 Prozent Zinsen (Kredit ohne Schufa-Abfrage) steigen die Kosten auf etwa 950 Euro. Bei 15 Prozent (schufafrei) werden es bereits 1.200 Euro Zinsen. Die langjährigen Erfahrungen von Bavaria Finanz zeigen, dass viele Kunden die Gesamtkosten unterschätzen.

Zusätzlich zu den Zinsen können Vermittlungsprovisionen anfallen. Bei seriösen Vermittlern werden diese aus der Kreditsumme bezahlt, nicht vorab. Unseriöse Anbieter verlangen hingegen Vorkosten – ein klares Warnsignal.

Rechtliche Aspekte und Verbraucherschutz

Unterschiedliche Rechtsgrundlagen

Beide Kreditformen unterliegen unterschiedlichen rechtlichen Rahmenbedingungen, was für Verbraucher wichtige Konsequenzen hat. Deutsche Kredite ohne Schufa-Abfrage fallen vollständig unter deutsches Verbraucherschutzrecht. Das bedeutet: 14-tägiges Widerrufsrecht, transparente Kostenaufstellung, Verbot von Bearbeitungsgebühren und gesetzliche Obergrenzen für Vorfälligkeitsentschädigungen gelten uneingeschränkt.

Schufafreie Kredite ausländischer Banken unterliegen hingegen dem Recht des jeweiligen Landes. Schweizer Kredite fallen unter Schweizer Recht, das zwar auch Verbraucherschutz bietet, aber anders ausgestaltet ist. Das Widerrufsrecht existiert beispielsweise in der Schweiz nicht in gleicher Form wie in Deutschland.

Mindestanforderungen an Kreditverträge

Die Kreditverträge müssen dennoch gewisse Mindeststandards erfüllen. Die Verträge sollten folgende Elemente klar ausweisen:

- Kreditsumme (Nettokreditbetrag)

- Sollzinssatz und effektiver Jahreszins

- Gesamtbetrag der Rückzahlung

- Anzahl, Höhe und Fälligkeit der Raten

- Laufzeit des Kreditvertrags

- Eventuelle Zusatzkosten

Bavaria-Finanz hat die Erfahrung gemacht, dass unseriöse Anbieter diese Transparenz oft vermissen lassen. Verbraucher sollten niemals einen Kreditvertrag unterschreiben, dessen Kosten nicht vollständig aufgeschlüsselt sind.

Keine Währungsrisiken

Ein wichtiger Punkt bei ausländischen Krediten: Sie werden in Euro vergeben und in Euro zurückgezahlt. Währungsrisiken bestehen also nicht. Die Abwicklung erfolgt über deutsche Konten, sodass auch hier keine Schwierigkeiten entstehen.

Seriöse von unseriösen Angeboten unterscheiden

Warnsignale erkennen

Der Markt für Kredite ohne oder mit eingeschränkter Schufa-Prüfung zieht leider auch unseriöse Anbieter an. Diese nutzen die Notlage von Menschen mit Bonitätsproblemen aus. Die Erfahrungen von Bavaria-Finanz haben typische Warnzeichen identifiziert, die Verbraucher kennen sollten.

Absolute No-Gos sind Vorabkosten vor Kreditauszahlung. Seriöse Vermittler verlangen Provisionen erst nach erfolgreicher Kreditvermittlung, und diese werden aus der Kreditsumme bezahlt. Wer Gebühren für „Bearbeitung“, „Bonitätsprüfung“ oder „Vermittlung“ vorab zahlen soll, hat es mit unseriösen Anbietern zu tun.

Unrealistische Versprechungen

Unrealistische Versprechungen sind ein weiteres Warnsignal. Niemand kann „garantiert Kredit auch bei schlechtester Bonität“ oder „100 Prozent Zusage ohne Prüfung“ versprechen. Auch seriöse Anbieter von Krediten ohne Schufa prüfen Bonität und Rückzahlungsfähigkeit – nur eben auf anderem Weg als über die Schufa.

Fehlende Transparenz über Konditionen und Kosten deutet auf Unseriosität hin. Wenn auf der Website oder in Werbematerialien keine konkreten Zahlen zu Zinssätzen, Laufzeiten und Kosten genannt werden, ist Vorsicht geboten. Der Bavaria-Finanz-Service legt beispielsweise alle Konditionen offen dar.

Merkmale seriöser Anbieter

Druck und übertriebene Dringlichkeit sind Manipulationstaktiken. Seriöse Anbieter geben Verbrauchern Zeit zum Überlegen und Vergleichen. Formulierungen wie „Angebot nur heute gültig“ oder „sofort unterschreiben, sonst verfällt die Zusage“ sind unseriös.

Seriöse Anbieter erkennt man an: Impressum mit vollständiger Adresse, transparente Kostenaufstellung, keine Vorabkosten, realistische Darstellung von Voraussetzungen und Möglichkeiten, erreichbarer Kundenservice und positive Bewertungen unabhängiger Quellen.

Alternative Lösungen bei Bonitätsproblemen

Ratenzahlungsvereinbarungen

Kredite ohne oder mit eingeschränkter Schufa-Prüfung sollten nicht die erste Wahl sein, sondern Ultima Ratio. Die höheren Kosten belasten das Budget erheblich. Die Bavaria Finanz teilt Erfahrungen, wonach oft alternative Lösungen existieren, die günstiger und nachhaltiger sind.

Bei kleineren Beträgen können Ratenzahlungsvereinbarungen direkt mit Gläubigern oft die bessere Lösung sein. Viele Händler und Dienstleister bieten zinsfreie oder zinsgünstige Ratenzahlungen an. Auch bei offenen Forderungen lohnt sich die direkte Kommunikation – viele Gläubiger akzeptieren Teilzahlungen.

Private Darlehen und andere Optionen

Ein Kredit von Privatpersonen, etwa Familienmitgliedern, kann eine Alternative sein. Allerdings sollten auch private Darlehen schriftlich vereinbart werden, um spätere Konflikte zu vermeiden. Klare Regelungen zu Rückzahlung, eventuellen Zinsen und Laufzeit schützen beide Seiten.

Pfandleihhäuser bieten kurzfristige Liquidität gegen Hinterlegung von Wertgegenständen. Die Kosten sind hoch, aber es erfolgt keine Bonitätsprüfung und keine Schufa-Meldung. Allerdings besteht das Risiko, den verpfändeten Gegenstand zu verlieren, wenn die Rückzahlung nicht gelingt.

Professionelle Beratung nutzen

Schuldnerberatungsstellen helfen kostenlos bei der Analyse der finanziellen Situation und entwickeln Lösungsstrategien. Oft lassen sich durch Umschuldung, Verhandlungen mit Gläubigern oder Budgetoptimierung bessere Wege finden als teure Notkredite.

Langfristige Perspektive statt Notlösung

Kredite ohne oder mit eingeschränkter Schufa-Prüfung erfüllen durchaus eine Funktion im Finanzmarkt und können in bestimmten Situationen die richtige Lösung sein. Sie sollten jedoch bewusst und mit klarem Verständnis der Kosten und Konsequenzen gewählt werden. Wichtiger als die kurzfristige Liquiditätsbeschaffung ist die langfristige Verbesserung der finanziellen Situation und der Bonität. Wer die Unterschiede zwischen den Kreditformen kennt, kann eine fundierte Entscheidung treffen. Die langjährigen Erfahrungen von Bavaria Finanz bestätigen, dass gut informierte Verbraucher bessere Entscheidungen treffen und erfolgreichere Finanzierungslösungen finden.